2022年4月に成人年齢が18歳に引き下げられ、積立nisaも18歳以上なら何歳からでも口座開設できるようになりました。

ただし選ぶ商品によって利益もリスクも異なり、何歳から積立nisaを始めたかで商品の選び方や組み合わせ方を変えるといいでしょう。

もちろんやめたいと思うタイミングまで、積立nisaは何歳まででも続けられます。

投資にはリスクもあるし、何歳から始めるか迷うわ。

非課税期間20年間を有効に使うためには、遅くても定年退職する65歳までに始めておくのがおすすめ。

25歳から積立nisaを利用している主婦の私が、詳しく解説します。

本記事を読んで、何歳から積立nisaを始めるのか検討してみてくださいね。

積立nisaは何歳から?2023年からは18歳で可能に!

2023年1月1日に満18歳以上なら、何歳からでも積立nisaの口座を開設できるようになります。

これまでは成人年齢20歳に伴い、積立nisaも20歳から口座開設が可能でした。

ですが2022年4月に成人年齢が引き下げられ、積立nisaも18歳から口座開設が可能になりました。

もちろん何歳から始めても、決して遅くないと思います。

20年間の非課税期間をうまく活用すれば、長期的に効率よく資産運用ができますから。

この項目では2023年から変わる積立nisaやジュニアnisaの制度、複利効果について詳しく解説します。

2023年から積立nisaは18歳以上の人からOK

現行の制度では、口座を開設する年の1月1日現在で20歳以上の人なら、何歳からでも積立nisaを始められます。

2022年4月から成人年齢は20歳から18歳へと引き下げられました。

これに伴い2022年からは2023年1月1日に満18歳以上なら、何歳からでも口座を開設できるようになります。

成人年齢が引き下げられたことで、積立nisaも早くから始められるようになったのです。

これまでジュニアnisaを利用していた人も、18歳から積立nisaもしくはnisa口座に移行できますよ。

18歳をこえれば、親が投資の管理をしていた資産も自分で管理できるようになります。

早くから将来に向けて貯蓄を始めたい人にはうれしいですよね。

また現行制度も、新たに投資できる期間が5年間延長されています。

これにより今から投資を始めても、非課税期間20年をしっかり利用できます。

始めたいと思った今この瞬間から、ぜひ口座開設して始めてみましょう。

積立nisaの非課税期間20年を活かせば複利効果も大!

最大で20年利益が非課税になる仕組みをうまく活用すれば、長期的に効率よく資産運用ができます。

投資すれば利益が生まれ、その利益をさらに投資に回すことでより利益を大きくできます。

長期投資の基本的な考え方は「利益が利益を生む」が基本。

すなわち利益が多くなる方が、さらに大きな利益を生むことにつながります。

本来なら利益に対し20.135%の税金がかかるため、運用に回せる利益も少ないはず。

ですが非課税期間が設けられていることで、利益を最大限次の投資に回せる仕組みになっています。

まずは積立nisaの特徴を簡単に振り返ってみましょう。

| 非課税期間 | 投資後20年間 |

| 投資可能額 | 新規の積立は年40万円まで (20年で800万円) |

| 投資可能期間 | 2018年~2042年 |

現在では年間40万円を、最大2042年まで新規投資ができる制度です。

そして非課税期間が設けられている効果を、少し具体的に解説しますね。

例えば5万円の利益が発生しても、利益には20年間課税されません。

自動的にこの5万円は元本に加えられ、再投資されていきます。

運用で得た利益に新たな元本に加えて再投資すると、利益がさらに大きな利益を生むのです。

これを複利効果といいます。

目からうろこですよね、複利効果。

通常の投資信託のように課税されると、利益から20.135%引かれた額しか再投資できません。

非課税期間が設けられていることで、再投資できる金額も増え、さらに利益を生みやすくなっています。

もちろん投資の期間がなるべく長い方が、より利益を生みやすくなります。

なぜなら長い分だけ利益で再投資できる額が増やせますから。

今なら20年間新たに積み立てを続けられ、積立nisaの恩恵を最大限受けられますよ。

もしあなたが迷っていたら、なるべく早くに始めるといいでしょう。

0歳からできるジュニアnisaは2024年に廃止

何歳からでも始められる積立nisaってないの?

仕組みが似ているものでは、一般nisaと同じ仕組みでジュニアnisaというものがあります。

0歳から2親等以内の親権者により口座を開設でき、2023年までは新規の積立が可能です。

2024年に制度が終了しますが、18歳までは引き続き資産を非課税で保有できますよ。

積立nisaは年40万円でしたが、なんとジュニアnisaは年間80万円まで投資できるんです。

投資可能な期間が5年なので最大で400万円まで積み立てられるので、早くに始めていれば…と後悔。

それでも2023年までに口座を開設した場合は80万まで投資でき、それを子どもが18歳になるまで非課税で保有が可能です。

2024年以降に新たな投資はできませんが、保有し続ければ複利効果を期待できますよ。

もちろん18歳になれば、ジュニアnisa分も払い出しか一般nisaへの移管を選択できます。

移管時には一般nisaの上限枠とは別計算かつ上限がないので、安心して利用できますね。

これを知って私の子ども用にも、急きょジュニアnisa口座を開設しようと思いました。

積立nisaは何歳からかでおすすめする配分が変わる

積立nisaは販売手数料0円で、信託報酬が一定水準以下など指定条件をクリアした投資信託から選んで積み立てます。

もちろん成人年齢以降は、何歳からでも始められる積立nisa。

選ぶ商品によって利益もリスクも異なり、何歳から積立nisaを始めるかによって投資信託の選び方や組み合わせ方を変えるといいですね。

投資信託は株式や債券などのタイプと、投資する国や地域によって選択する商品も変わります。

| 投資のタイプ | 投資先の地域 |

|---|---|

| 株式 | 先進国 |

| 不動産 | 新興国 |

| 金 | 米国 |

| 債券 | 欧州 |

| アジア | |

| 日本 |

一般的に株式は利益が大きく、債券は利益が少ないと言われています。

また国も経済力のある国の方がリスクも利益も大きく、国内の方が低リスク低利益なことが多いですね。

この特徴を踏まえたうえで、投資先を選ぶ上で年齢層に応じたおすすめの組み合わせ方を紹介します。

投資する比率や投資先を参考に、ぜひ積立nisaを始めてみましょう♪

また、ここで紹介する組み合わせ方は一例にすぎず、元本保証するものではありません。

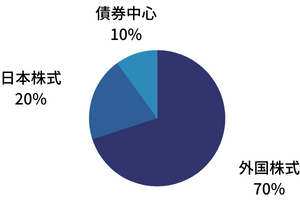

20代から30代はチャレンジ精神で!全世界に投資!?

20代から30代で積立nisaを始めるなら、高リスクでも利益の期待値が大きい外国株式中心の商品を選んでみるとよいでしょう。

外国株式中心の投資信託は元本割れのリスクもありますが、その分利益も大きくなります。

20歳や30代は何歳から始めても長期投資が可能な年齢なので、元本割れのリスクも時間で分散させ、利益が期待しやすいでしょう。

もちろん長期投資による複利効果も期待できますよ。

変動リスクは大きいが利益を生みやすいとされる外国株式を中心に、日本株式や債券へも投資を分散させてみましょう。

株式中心の組み方は、世界経済の状況によって損失も利益も変動の幅が大きいです。

世界経済は10~20年単位で、景気が良くなったり悪くなったりを繰り返しています。

設備や建物の更新時期に合わせて、景気の波が生じてしまうのです。

もちろん大きな会社が破綻したり、感染症が発生したりすると経済状況が悪くなることはあります。

リーマンショックやコロナショックで、全世界的に株価の暴落などがありましたね。

ですが波のある世界経済へも長期間投資を続けることで、最終的に利益と損失の差を小さくできます。

もっと安定した運用を希望するなら、日本株式や債券の割合を増やすといいですね。

逆にリスクを増やしても利益を望むのであれば、債券を減らして外国株式を増やすといいですね。

今私は図のような比率で運用していますが、年利20%ほどで運用できています。

また外国株式には米国・先進国・新興国など投資先の国によっても、変動リスクや利益に差が…。

特に先進国や新興国はこれから経済発展が期待できる国でもありますが、世界情勢の波に影響を受けやすい国でもあるのです。

リスクも利益も大きい国や地域なので、若い時にこそチャレンジするのも一つでしょう。

私も米国株式だけでなく、先進国・新興国の株式中心の投資信託も積み立てていますよ。

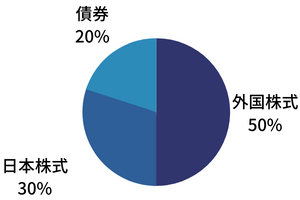

40代や50代は安定性も視野に分散投資しよう

40代や50代から積立nisaを始めるなら、利益と安定性のバランスをとった株式と債券への分散投資がおすすめ。

人生100年、あるいは平均寿命80歳代の時代において、40代から50代は折り返し地点。

もう半分であり、まだ半分なのです。

リスクを分散させる時間的な余裕もある時期なので、まだまだ利益を期待できる時期です。

一方で定年退職も近づいており、あまり大きなリスクのある投資はおすすめできません。

50代から始めて定年退職と同時に積立nisaもやめてしまう場合は、運用期間が5~10年程度となります。

経済の波は10~20年単位で、良くなったり悪くなったりします。

積立nisaで利益が非課税でも、運用期間が短いと元本割れのリスクも大きくなるでしょう。

積立後に非課税期間の最大20年間、運用を続けるとリスク分散しやすくなるので理想的ですね。

世界経済の影響を受けにくい、リスクの少ない投資の方法を選ぶなら債券中心の投資信託がおすすめ。

債券は、時期が来たら投資した額面(元本)が払い戻され、預けた期間は利子も受け取れる仕組みです。

今もし私が40代から50代だったなら、以下のように組み合わせたいと思います。

外国株式はリスクと利益のバランスが取りやすい、米国や欧州中心に投資するといいと思います。

一方で20代や30代に比べて運用できる期間も短いため、定年退職が近いほど新興国や先進国への投資はリスクが大きいかもしれません。

どの地域にするか決められないなら、まんべんなく投資してくれる株式中心のバランス型投資信託も検討してみましょう。

また私の考えですが、年金積立金管理運用独立行政法人が実践している組み合わせ方を参考にするのも一つです。

全く資産運用の知識がない場合、リスクや利益の話をされても不安がありますよね。

積立nisaで資産運用するのが不安なあなたも、年金の運用と同じ組み合わせ方なら安心感を抱きやすいでしょう。

ちなみにこの組み合わせ方を実践して、2021年の収益率は+2.81と公表されています。

積立nisaで探すならDC年金やバランス型(均等)と書いてあるものを探してみましょう。

例えば「楽天・インデックス・バランス・ファンド(均等型)」は債券と株式が50%ずつの組み合わせです。

どれを選ぶか決められないなら、バランス型の投資信託に絞るのも一つの方法だと思います。

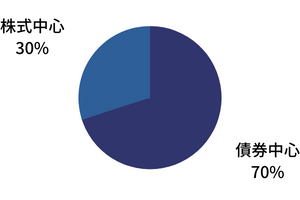

60代からはバランス型と債券で安全重視の配分に

定年退職後の60代から積立nisaを始める場合、バランスよく分散投資できる投資信託や債券中心の投資信託がおすすめです。

というのも、60代以降に積立nisaを始めると運用できる期間が短くなりがちだからです。

60代は退職金も入り、経済的に余裕が生まれるため始めるという人もいますよね。

そんなあなたには、以下のような配分がおすすめ。

バランス型の投資信託は、日本株式や外国株式、日本債券や外国債券など8つの資産へ均等に投資するタイプです。

どれか1つだけをメインにした投資信託より、リスクと利益がバランスの取れたものになっています。

年齢が上がるにつれてバランス型の投資信託を売却し、債券中心型の投資信託を増やしていくとリスクも減らしていけると思います。

利益よりも資産を減らさないことを目標にするなら、以下のような組み合わせもおすすめです。

「安定型」「保守型」などの投資信託を選んで、手堅く運用するとよいでしょう。

定年退職後も資産に余裕があり、健康状態が良いなら株式中心の投資信託の割合を増やすのも一つです。

なるべく長く積立nisaを運用できれば、利益として資産を増やせますから。

あなたの年齢や保有資産の状況にあわせて、投資信託の組み合わせ方を調整してくださいね。

積立nisaは何歳まででもOK!でも65歳までには始めよう

積立nisaは成人年齢になれば、何歳からでも口座を開設して始められます。

以降やめたいと思うタイミングまで、積立nisaを含めて資産運用は何歳まででも続けられます。

とはいえ、積立nisaの非課税期間が終了するタイミングで、再投資か現金化しなければなりません。

再投資したら、なるべく長く運用できた方がリスクを分散させ複利効果も高まるでしょう。

遅くても定年退職するまでには積立nisaを始めておくと、非課税期間の恩恵を受けやすいと思います。

この項目では非課税期間が終了する20年後の行動と、何歳までに始めるのがよいのか詳しく解説します。

非課税期間が終わる20年後は再投資か現金化する

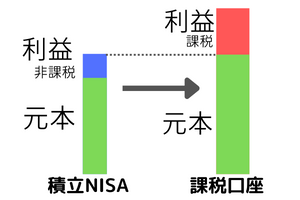

積立nisaを始めて20年が経過すると、非課税期間が終了します。

その際、あなたは以下に挙げるどちらかの対応をしなければなりません。

- 課税口座に自動で移行し、利益も元本に含めて再投資

- 非課税期間内に売却して現金化

気付いたら20年経過していた、という場合もありますよね。

売却せず保有していた場合、20年経過後は自動であなたの課税口座へ移管されます。

自動で移管されますが、もし元本割れしていたら別の投資信託に変えてみましょう。

20年間運用して元本割れが生じるということは、その先保有しても利益が見込めない可能性があるからです。

別の投資信託に変える場合、一度保有している積立nisaの投資信託を売却します。

この時課税口座に移管される前なら、売却時支払われる利益に対しても非課税です。

生活費の足しにする、あるいは別の投資商品の購入を検討しているなら現金化しましょう。

積立nisaは定年退職するまでに始めよう

積立nisaは65歳で定年退職するまでに始めておくのがおすすめです。

というのも、以下の年齢別平均余命の表をご覧ください。

| <年齢> | <男性平均余命> | <女性平均余命> |

|---|---|---|

| 60歳 | 23.97 | 29.46 |

| 65歳 | 20.05 | 24.91 |

| 70歳 | 16.18 | 20.21 |

70歳以降に始めると男性の平均余命が20年を下回ってしまい、積立nisaの非課税期間を十分に使い切れません。

2025年4月からは定年制を導入する企業で、定年65歳が義務化。

非課税枠を上手に使うために、またリスクを分散するためにも65歳までには始めておくと良いと思います。

そうすれば20年後に移管せず売却し、生活費の足しにできますよ。

積立nisaはiDeCoと違ってやめたい時にやめられる

積立nisaはiDeCo(個人型確定拠出年金)と異なり、いつでも新規積立をやめ、売却することも可能です。

それぞれの特徴をまとめた以下の表をご覧ください。

| 積立nisa | iDeCo | |

|---|---|---|

| 対象者 | (2023年から) 1月1日に18歳以上なら誰でも | 国民年金1~3号 国民年金任意加入者 |

| 年間投資限度額 | 40万円 | 第1号・任意加入者は年81.6万円 第2・3号被保険者は最大年27.6万円 厚生年金加入者は14.4万円 |

| 最少額 | 月100円から | 月5,000円から |

| 新規投資は何歳まで? | 制限なし | 65歳まで |

| 売却・受け取り | いつでも | 原則60歳以上 |

| 支払い停止・解約 | いつでも停止・解約できる 支払い停止後は複利効果で運用される | 原則解約できない 支払い停止後も口座管理料がかかる |

| 税制優遇 | 積立後20年間は利益が非課税 | 掛金分の所得控除 |

iDeCoは一度始めると60歳までやめにくく、気軽に手が出せませんよね。

収入やライフスタイルの変化、運用の結果に伴って売却したいと思った時、積立nisaはいつでもやめられます。

教育費やほしいものの購入などで現金が今すぐ必要でも、積立nisaなら簡単に手続きできます。

65歳までに少しでも売却・解約の可能性があるなら、積立nisaの利用がおすすめです。

まとめ

- 2022年4月に成人年齢が18歳に引き下げられ、積立nisaも18歳以上なら何歳からでも口座開設できる

- 最大で20年利益が非課税になる仕組みをうまく活用すれば、長期的に効率よく資産運用ができる

- 20代から30代で積立nisaを始めるなら、高リスクでも利益の期待値が大きい外国株式中心の投資信託がおすすめ

- 40代や50代から積立nisaを始めるなら、利益と安定さのバランスをとった株式と債券への分散投資がおすすめ

- 定年退職後の60代から積立nisaを始める場合、バランス型の投資信託や債券中心の投資信託がおすすめ

- 積立nisaは何歳まででも続けられるが、非課税期間が終了するタイミングで再投資か現金化しなければならない

- 20年の非課税期間を有効活用でき、リスクを分散させるためにも、定年退職する65歳までに積立nisaを始めるのがおすすめ

積立nisaと聞くと、なんだか難しいイメージで私も最初は手が出ませんでした。

ですが始めてみると意外に簡単で、実際に運用した利益が出るとうれしくなりますよ。

あくまでも本記事で紹介した組み合わせ方などは、確実に利益を保証するものではありません。

積立nisaの仕組みを知って、何歳から始めるのかタイミングを判断するきっかけになればと思います。

コメント