どのくらいお金を使っているか把握して、高校生のうちから無駄遣いを改めたいな。

お小遣い帳アプリを探しているけど、高校生にはどのアプリが使いやすいだろう?

アプリで金銭管理しようにもさまざまなお小遣い帳アプリがあり、どうやって選べばよいか迷いますよね。

高校生でも使い続けやすいのはシンプルで広告が少なく、金銭管理しやすい機能を無料で使えるお小遣いアプリです。

素早く入力でき、簡単に収支データを把握できればお小遣いアプリを継続でき、金銭管理能力を身に着けやすくなります。

そして選び方を把握したうえで、おすすめのアプリを知りあなたに合うものを見つけたいですよね。

私が実際に使っておすすめするアプリや、調べていて使ってみたいと感じたアプリを6つ紹介しますので選ぶ参考にしてくださいね。

お小遣い帳アプリを高校生が選ぶときのポイント3つ

お小遣い帳アプリを検索すると、数えきれないくらいのアプリが表示されます。

どうやって選べばよいか、選び方を知りたいですよね。

高校生でも使い続けやすいのはシンプルで広告が少なく、金銭管理しやすい機能を無料で使えるお小遣いアプリです。

お小遣いアプリを高校生から始めることで、将来的にも役立つ金銭管理能力を身に着けられます。

しかし頻繁に広告が表示され、機能も複雑になると入力に手間がかかると途中でやめてしまうかもしれません。

素早く入力でき、簡単に収支データを把握できればお小遣いアプリを継続でき、金銭管理能力を身に着けやすくなります。

この項目では使い続けやすいアプリの具体的な選ぶポイント3つを詳しく解説します。

直感的に操作できるシンプルなデザインや機能

お小遣い帳アプリを探すなら、なるべくシンプルなデザインのものがおすすめ。

アプリを起動した時、すぐに金額やカテゴリを設定して入力できるなら使いやすいからです。

商品を購入後素早く入力できるアプリなら、記録を忘れてしまうこともありません。

私がお小遣いアプリを選ぶなら、カテゴリをアイコンで表示できるものを選びます。

カテゴリをアイコンや色で分けることで、直感的に入力できます。

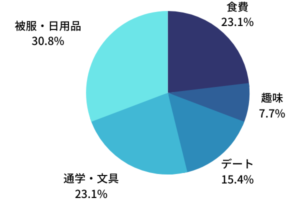

高校生ですと「食費」「娯楽」「日用品」「被服費」などがよく使用されるカテゴリかと思います。

ライフスタイルによってはカテゴリを分ける必要のない人もいるかもしれません。

カテゴリなど機能が複雑であるほど、使いにくさを感じて長く続けられない可能性もあります。

カテゴリを分けず使用した金額だけを管理したい人は、あえて金額だけを入力できるシンプルなアプリもおすすめです。

直感的に使えるシンプルなお小遣い帳アプリなら、長く使い続けやすいですよ。

グラフやカテゴリ別予算など金銭管理しやすい機能

お小遣い帳アプリによっては入力した収支のデータを、自動で円グラフや棒グラフにしてくれる機能があります。

ただ入力したデータを一覧で見るより、グラフで確認できると自分が何にお金を使っているのか一目で傾向を把握できます。

お小遣いアプリを使うことで、金銭管理するスキルを身に着けたい場合は欠かせない機能です。

グラフだけでなく、収支の履歴をカレンダー表示させたりカテゴリ別で使用金額を把握できたりするものもありますよ。

またカテゴリ別に予算を決めて入力できる機能のあるお小遣い帳アプリも。

予算を立ててやりくりし、それを毎月振り返れば無駄遣いを減らすことにつながります。

金銭管理能力を身に着ける上で、普段何にどのくらいお金を使っているか把握することが必要です。

ただ使った金額を入力して振り返らないままでは、貯金することは難しいかもしれません。

高校生からお小遣いアプリを始めるなら、収支の傾向を把握しやすいグラフや予算を入力できるアプリがおすすめですよ。

無料もしくは追加料金で広告非表示にできる機能

お小遣いアプリで収支の記録を入力するたびに、広告が表示されるとストレスになります。

広告が表示されないお小遣いアプリなら、長く使い続けやすいですよね。

月500円程度の追加課金をすることで広告を表示させないようにできるアプリもあります。

もちろん無料で広告のないアプリもあります。

以下に無料あるいは有料で広告を非表示にできるお小遣い帳アプリの一例を紹介します。

<無料で使えて広告のないアプリ>

- 毎日の予算

- MoneyTree

- 家計簿recemaru[レシマル]

- シンプルなお小遣い帳-Walleter

- 家計簿 レシーカ

- LINE家計簿

<追加料金で広告非表示にできるアプリ>

- マネーフォワードME

- OshidOri

- 家計簿Dr.Wallet

- 家計簿Zeny

- 家計簿Zaim

- らくな家計簿(※490円)

- シンプルな家計簿 Money Note(※860円)

- カケイ(※680円)

追加料金で広告非表示にできるアプリは他にもたくさんあります。

高機能のアプリの多くは追加料金で広告を非表示にできます。

(※1回のみの購入で広告非表示できるアプリ。)

広告を非表示にする機能は、毎月定額でお金が発生するアプリと1回だけ購入すれば継続的に非表示にできるアプリがあります。

高校生ですと社会人ほど収入がないので、毎月お金がかかるアプリでは使いにくいですよね。

なるべく毎月お金をかけずに広告を非表示にしてアプリを使いたいなら、1回のみの購入で非表示にできるものを使うのがおすすめです。

お小遣い帳アプリのおすすめ3選!使用中のアプリも紹介

お小遣い帳のアプリはたくさんあり、初めて使うならどれが良いのか選ぶのに迷いますよね。

高校生ではクレジットカードを発行できないため、機能がシンプルなアプリの方が使いやすいと思います。

この項目では高校生でも使いやすいおすすめのお小遣い帳アプリを3つ紹介します。

私が以前使ったことのあるアプリで、高校生でも使いやすいアプリなのでおすすめですよ。

以下は紹介するアプリの機能を簡単にまとめた比較表です。

| <アプリ名> | <カテゴリ分け> | <予算編成> | <銀行・電子マネー> | <広告非表示> |

| カケイ | 〇 | 〇 | 〇 | 〇 (680円) |

| Money Note | 〇 | ✕ | ✕ | 〇 (860 円) |

| Walleter | ✕ | ✕ | ✕ | 無料 |

どのアプリを利用するか判断する参考にしてくださいね。

私が今も使っているおすすめアプリはカケイ

私も長く愛用しているのは「家計簿 カケイ」というお小遣い帳アプリです。

このアプリは起動後の画面にアイコンが並び、タップするだけでカテゴリに分けて収支の記録を直感的にできるところがメリット。

もちろんカテゴリ別に予算を立てることもできます。

収支のデータも自動で円グラフや棒グラフ、カレンダーなどさまざまな表示に切り替えられるので金銭管理もしやすいです。

- 電卓入力できるので、レシートから品目ごとに税込で入力しやすい

- 複数の帳簿を1つのアプリで管理できるので、お小遣いを細かく分けて管理も可能

- 大カテゴリの下に小カテゴリを設定できるので、細かく分類を分けて管理できる

- 現金だけでなく銀行口座や電子マネーも管理できる

- 通信料や毎月支払いのあるサブスクを利用していたら、「定期的な支出」で自動入力できる

- 毎月予算を変更できるので、月の収入に合わせて予算を変えやすい

- 「コダワリ設定」から自分に合わせて、画面をカスタマイズできる

金銭管理に最低限必要な機能を、すべて無料で使えるので嬉しいですよね。

お小遣いを管理するのに無駄な機能がないので、使いやすく長続きさせやすいアプリだと思います。

しかし無料で使える分広告表示が多い点や、銀行口座や電子マネーと連携できない点がデメリット。

680円の追加料金1回のみで非表示にできるので、アプリが気に入ったら購入して非表示にすると使いやすくなります。

また銀行口座や電子マネー、証券口座などと連携し自動入力できません。

手入力が苦にならないなら問題ありませんが、自動連携させたいなら他のお小遣い帳アプリの方が長続きさせやすいでしょう。

カケイよりもシンプルなアプリが良いならMoneyNote

このアプリも「カケイ」に似たデザインですが、より現金管理に特化したシンプルなものになっています。

もちろん「カケイ」と同じように、起動後にアイコンでカテゴリが表示されるので直感的に使えます。

しかし「カケイ」と違い、複数帳簿で記録できない点と予算や銀行口座別の残高を設定ができない点がデメリットです。

収支の入力、レポート機能、カテゴリを自由に設定できる点はカケイと変わりありません。

集計期間を切り替えれば月間や年間だけでなく、記録を始めた時から全期間のレポートを確認できます。

このアプリなら使い始めた頃からの収支の傾向を把握できるので、大人になってもお金の使い方を振り返りやすいと思います。

データ移行もできるので、高校生から大人になってまで長期間使い続けやすいお小遣い帳アプリです。

- 全20色から好きなテーマカラーを選んで使える

- グラフの表示をカテゴリ順や金額順に変えられるので、金銭管理しやすい

- 電卓入力があるので、レシートから品目毎に税込で入力しやすい

- パソコン用にデータ出力できる

「カケイ」に比べると機能が限定されています。

しかし無料でも広告表示はカケイに比べて少なく、買い切り860円で広告を完全非表示にできます。

もしあなたが現金での金銭管理を中心にしているなら、カケイよりも「Money Note」の方がおすすめです。

現金の収支だけを管理したいならWalleterがぴったり

このアプリは今現金をいくら持っているのかを一目で把握できる、究極にシンプルなお小遣いアプリです。

高校生になって親からお小遣いを現金でもらう場合に、このお小遣い帳アプリがおすすめです。

- お財布で現金のみを管理する場合、最も簡単に使える

- 円グラフで収支のバランスを一目で把握できる

- 円グラフは一日、1週間、1ヶ月、1年、全期間と切り替えて表示できる

- リマインダーがあるのでつけ忘れを防止できる

銀行や電子マネーを使っていない場合、それらを管理する機能はむしろ余分なものになりますよね。

このアプリなら、現金の収支をどのアプリよりも早く入力できると思います。

しかしWalleterのデメリットは、使った金額や収入に対しメモが残せないという点です。

あとから何の支出だったか振り返る際に、メモを残せないとわからなくなってしまいます。

無駄遣いを減らすためにアプリを使いたいと考えている場合は、メモ機能がないと不便かもしれません。

現金が今いくらあるのか一目で把握できるお小遣い帳アプリを探しているなら、Walleterがおすすめ。

お小遣い帳アプリで共有機能のあるおすすめ3選

高校生になって一人暮らしを始めたり、自分で金銭管理を始めたりすると、どうやって金銭管理すればいいのか不安ですよね。

未成年である以上、まだまだ親のアドバイスを受けても良い時期なんです。もちろん親もあなたのことを心配していることでしょう。

この項目では親子で共有できるお小遣い帳アプリを3つ紹介します。

カップルや友人とも共有できますし、あなたが持つ別の端末でもデータを共有できます。

今は使っていませんが、将来自分の子どもと一緒に使っても良いと思うアプリばかりです。

ぜひお小遣いアプリを選ぶ際の参考にしてください。

| <アプリ名> | <共有方法> | <レシート読取> | <資産推移> | <複数帳簿> |

| マネーフォワードME | 同一アカウント | 〇 | 有料 | 〇 |

| OshidOri | 別々アカウント | ✕ | ✕ | 〇 |

| おかねのコンパス | 同一アカウント | ✕ | 無料 | ✕ |

人気ナンバーワンの高機能アプリはマネーフォワードME

親子で共有できるお小遣い帳アプリといえば、「マネーフォワードME」です。

人気No.1のアプリで、レシート読み込み機能も搭載されているので入力の負担が少なく利用できます。

他にも以下のようなおすすめポイントがあります。

- 銀行口座や電子マネーと一度連携すれば、自動で入出金を記録してくれる

- 自動で読み込んだ使用履歴を、自動でカテゴリ分けしてくれる

- レシートを撮影して読み込む機能があるので、簡単に入力できる

- ポイントカードとも連携できるので、キャッシュレスユーザーも使いやすい

- 自分に似た人のデータを参考に予算を組めるから、金銭管理能力を身に着けやすい

高校生ではメリットとして挙げにくいですが、クレジットカードや証券会社とも連携できます。

将来社会人になって使う機会が増えれば、このアプリ1つですべての資産を管理できるようになります。

また年齢や性別を設定すれば、近い人の平均的な予算を知ることができます。

私も初めて自分で金銭管理をするようになってからは、収入を各カテゴリにどのくらい予算配分すればよいかわからず悩みましたよ。

初めて自分で金銭管理をする場合、どうやって月の予算を決めるのか困っていたらこのお小遣い帳アプリがおすすめ。

お小遣い帳を親子で共有して、予算の組み方やお金の使い方を一緒に振り返りできます。

メリットも多い一方、PayPay以外の二次元コード決済の履歴にはまだ未対応な点がデメリットです。

以前は全く対応していなかったので、今後対応する二次元コード決済が増えるとより使いやすくなると期待しています。

広告非表示や金銭管理をより便利にする機能に、毎月500円ほどかかってしまいます。

買い切りではないため、収入の少ない高校生にとっては負担になりやすいでしょう。

金銭管理を便利にする点では、高校生で銀行口座や電子マネーなどを10個以上持つことも少ないので、今すぐアップグレードする必要もないと思います。

長い期間使いやすいお小遣い帳アプリなので、社会人になって保有するカードや銀行が増えてきたら有料会員になるのも一つの手段ですよ。

別々のアカウントから共有するならOshidOri

「OshidOri」も家族やカップル間で共有するアプリとして、利用者からも好評なお小遣い帳アプリです。

もともと共有することを前提に設計されています。

「マネーフォワードME」は共有といっても、一つのアカウントに複数の端末からアクセスできるもの。「OshidOri」はそれぞれのアカウントから1つのお小遣い帳にアクセスできるアプリなんです。

共有するお小遣い帳のほかに、自分だけが見られるお小遣い帳も付けられるんです。

- 家族で共有する帳簿と自分のみの帳簿を分けて管理できる

- 電子マネーやポイントカードなどのデータを、自動で読み込み記録してくれる

- 家族やカップル間で共有すれば、貯蓄目標を共有してためめられる

- 家族全体で金銭管理する場合、誰がどのくらい負担しているか共有できる

家族全体で資産管理する場合、家族と共有することで生活費の負担額を一目で把握できます。

例えば食費や日用品の買い出しなど使った額がわかるので、共有者全員で無駄遣いを減らすことにもつながります。

さらに予算や貯蓄目標を設定し、共有できるところも「OshidOri」の便利な機能です。

旅行やほしいものなどの目標金額に向けて貯金ができ、どのくらいたまったか共有できますから。

あなたがほしいものに対してどうやって目標金額を達成するか、親子で共有していれば振り返りや相談しやすくなります。

ただしレシートを撮影して読み込む機能がない点は、「マネーフォワードME」と比べデメリットなんです。

キャッシュレス中心の生活であれば良いのですが、高校生ではまだまだ現金決済も多いはず。

レシートから手打ちするのが手間に感じるのであれば、レシート読み込み機能のあるお小遣い帳アプリを選ぶ方が続けやすいかもしれません。

人生設計も視野に金銭管理するならおかねのコンパス

「お金のコンパス」は高校生のうちから先々の人生設計を考えていて、将来の目標を視野に入れて金銭管理したい場合におすすめのお小遣い帳アプリ。

他のアプリと違い、「おかねのコンパス」では無料で資産推移グラフを閲覧できます。

マネーフォワードMEでも機能はありますが、有料会員でないと利用できません。

もし株取引や投資信託の売買などをやっていて、お小遣いアプリで資産の推移も把握したいなら「おかねのコンパス」がおすすめ。

- 他社アプリにない「ライフプランコーチ」で、将来設計を立てて貯金できる

- 「お金の健康診断」でお金の専門家とチャットで相談でき、お金の使い方を見直せる

- 銀行やクレジットカードなどとの連携が、無料で無制限なので社会人になっても使いやすい

- 他のアプリよりも連携できる銀行やカード会社、証券会社の種類が多い

- 資産の推移を無料で把握できるので、長期にわたって資産運用の管理がしやすい

無料で多くの機能を利用できるのが「おかねのコンパス」の特徴です。

その中でも「ライフプランコーチ」は質問に答えるだけで診断でき、高校生のうちから人生設計を立てたいあなたにぴったり。

目の前の目標から遠い将来まで、いくらお金が必要になるのか逆算もできます。

目標に向けて貯蓄できるよう無駄遣いの削減や固定費の見直しなど、金銭管理能力を高められますよ。

また親子で人生設計を共有しておくことで、あなたは家族の協力を得やすく、親は子どもの将来設計に関して安心できるでしょう。

一方でレシートを撮影して読み込ませる機能がない点と、収支の手入力ができない点がデメリット。

高校生ではまだまだ現金決済が主流で、財布の残高をアプリで手入力できないと使いにくいですよね。

二次元コード決済も未対応なので、記録のつけやすさは他のお小遣い帳アプリより手間がかかってしまうかもしれません。

私なら子どもと資産運用について勉強する時に共有して使いたいな。

高校生のうちから資産運用や人生設計について、親と学んだり考えたりしたいならこのお小遣い帳アプリを使うと勉強しやすいでしょう。

もし現金決済がメインなら、マネーフォワードMEや他のお小遣い帳アプリと併用すると「おかねのコンパス」も上手に活用できます。

まとめ

- 高校生でお小遣い帳アプリを選ぶなら、シンプルで広告の少ないものや、金銭管理しやすい機能が搭載されているものを選ぶ

- 私が今でも使っているおすすめアプリ「カケイ」は、金銭管理に必要な機能がすべて無料で使えて直感的に操作しやすいので長く続けやすい

- 「カケイ」に似たデザインだが、現金管理が中心でより機能をシンプルにしたものを選ぶなら「Money Note」がおすすめ

- 現金の収支だけを把握するなら、余分な機能の一切ない究極にシンプルなお小遣い帳アプリの「Walleter」がぴったり

- 人気No.1の「マネーフォワードME」は、レシート読み込み機能やカード明細を自動でカテゴリ分けしてくれるので入力の負担が少なく利用できる

- 家族で共有するお小遣い帳と自分だけが見られるお小遣い帳を分けて管理したいなら、別アカウントから帳簿を共有できる「OshidOri」がおすすめ

- 資産推移や人生設計をアプリで管理したり、家族と共有して勉強したりしたいなら「お金のコンパス」がおすすめ

高校生になって急に自分で金銭管理しなければならなくなると、どのお小遣い帳アプリを使うか悩みますよね。

まだまだ現金あるいは電子マネーや二次元コード決済が中心の高校生では、連携機能が豊富なアプリより機能がシンプルな方が使いやすいでしょう。

もちろん将来的に長く使い続けたいのであれば、高校生からでも多機能なアプリもおすすめです。

各アプリのメリットやデメリットを比較して、自分に合うお小遣い帳アプリを見つけてくださいね。

コメント